文|消金界

近期消金界了解到,此前头部互联网平台与银行/消金等资方合作的助贷项目出现亏损。资方与平台正在商议如何弥补亏损的方案。

业内人士也惊呼,这一类“低息分润业务”竟然能亏损,有些出乎意料。不过细看这些产品,也似乎在情理之中——大厂实际上在签约时并没有保证资方固定收益,资产质量管控最终还要看实际操盘人的水平。

而且经业内多家了解,这不是单一事件,而是多家机构与头部大厂合作低息助贷流量时面临的共性难题。这些产品合作模式以助贷导流模式为主,主要按照CPS(Cost Per Sale)模式结算。

消金界认为,2025年末至2026年一季度的这类“低息分润业务”亏损事件,给当前消费金融机构热衷于与大厂合作助贷低息分润业务,敲响了警钟。

当前一些消金机构承压,需要将综合融资成本降至20%以内,提出了“自营+大厂流量”的业务策略。然而这样的想法却有些过于乐观。我们先了解一下“前车之鉴”。

事情还要从2025年10月“助贷新规”实施说起。彼时,一些高定价业务为主的机构快速向24%以内业务转向。

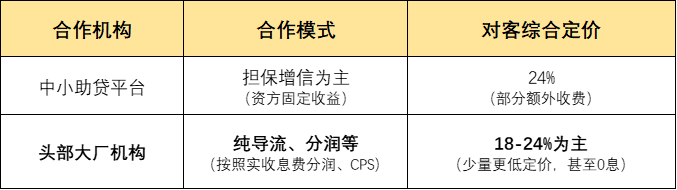

其中,最重要的一个方向就是加大与头部大厂的助贷流量合作,这个领域之前主要是商业银行在与大厂机构合作纯导流或者分润类项目,按照实收息费分润或者CPS模式支付营销获客费用,对客综合定价以18-24%为主,少量对客产品以更低定价,甚至0息获新,也有月付类产品,大厂会进行贴息。然而最终却出现亏损。

我们来分析一下原因。

首先,在风险经验和能力方面,之前的中小助贷平台合作高定价,资方收取固定收益,整个风险逻辑以B端机构风控为主,C端资产风控为辅。而新合作的助贷以分润项目、纯导流项目为主,再加上快速上规模,超过了现有部分机构的风控经验和能力范畴。

其次,从行业趋势与业务模式来说,有些晚了。急速转向与大厂合作低息助贷项目时,相比银行,这些消金/助贷机构算是“后来者”,错过了行业发展的好时期,却赶上了消金行业政策频出、风险上升的阶段。除了天时地利,也有人情世故方面的问题,当流量风险上升时,这些“后来者”的处置能力怎么能与合作数年的银行相比呢?

再者,大厂的流量质量也在下滑。当大厂看到了这些消金机构急于合作,而且在有自营业务的背景下,对外的这些新项目短期快速上量,那流量质量只能是“泥沙俱下”。很多机构为了保表内余额规模不快速下跌,不得不吃下这枚可能“有毒”的果子。

一位业内人士称,“本以来某些银行吃了没事,谁知道消金自己吃的时候,出现了各种副作用。”

而在互联网大厂这边,也有相关负责人被趁机清算。业内传出一“低息助贷项目”出现亏损后,某大厂的风控负责人因此“毕业”了。

“这么好的项目出现问题,正是解决历史恩怨的时候。”互联网大厂内的消金条线也是利益链混杂,在当前这么卷的工作环境下,极易被抓住问题大做文章。

从“低息助贷项目”出现亏损这一事件中,我们能得到哪些教训呢?

第一,只认大厂牌子是不行的,打铁还需自身硬。银行/消金的自营风控能力建设是长期且艰巨的任务,从前端营销获客,到客户运营,风险策略和模型、贷后催收等全链条的能力均需要自主加强。

其次,“低息助贷项目”也要区分流量的好坏。有业内人士认为,大厂好资产留着自己做,次级流量会分发出去。在这种情况下,消金机构与大厂的合作时更应注意“流量分发的优先级”。用户资质很多时候不是消金机构可以控制的,更大程度来自大厂的流量平台分配。

第三就要看人情世故。“这个要看机构间的发展历史与合作关系。消金业内也是一个小‘江湖’”。评估紧密程度也是合作双方必要的考量。

“低息助贷项目”亏损后,消金界了解到,资方的处理方案是调整风控。他们与互联网大厂商议各种方案后,发现对方不太可能偿付——因为没有兜底合约,最终风险就是资方机构承担。

某大厂人士说得更直接,“这个亏损大部分只能消金机构自己抗了,最多后面推点好流量。想挑战整体业务的分润或者导流费用的比例,想都别想。”

不过,消金界了解到,某互联网平台尽管以“资方多赚钱的时候也没想着平分”的口径回绝承担风险,但实际也达成了承压千万级损失的解决方案。

苦涩的资方机构,只能吞下苦果。不过已开始寻找新方案了。

消金界了解到,部分消金机构2026年的核心KPI,就是做好“低息助贷项目”。这一全年工作战略,已在内部大会上喊出去了,并不会因为一两个项目就停步。“打脸”还是次要的,关键是没有其他路子可走。那怎么解决?只能找帮手。

因此,消金界了解到,“联合运营、代运营”将会再次兴起。银行/消金将会寻求三方金融风控服务,将这类服务融合到业务全流程。而且第三方机构从助贷业务转型风控服务,正好与消金机构需要额外机构助力“低息助贷项目”的时机碰到了一起。双方有了合作的契机与火花。

“死磕大厂低息助贷项目,有能力的金融机构自己上,没有能力的引入外部风控服务商,怎么也要啃下这块硬骨头!”